في عالم يتسارع فيه إيقاع الحياة وترتفع فيه تكاليف المعيشة، أصبحت إدارة الراتب الشهري بذكاء ضرورة حتمية وليس مجرد خيار. فكثير من الأشخاص يجدون أنفسهم في نهاية الشهر وقد نفدت أموالهم دون أن يدركوا أين ذهبت، مما يضعهم في دائرة مفرغة من الضغوط المالية والقلق المستمر.

إن التخطيط المالي الذكي في إدارة الراتب ليس مجرد عملية حسابية، بل هو نمط حياة يهدف إلى تحقيق الاستقرار المالي والأمان للمستقبل. وفي هذا المقال الشامل، سنستكشف معاً أفضل الاستراتيجيات المالية المتقدمة التي ستمكنك من إدارة راتبك بكفاءة عالية.

القاعدة الذهبية: استراتيجية 50/30/20 لتوزيع إدارة الراتب

ما هي قاعدة 50/30/20؟

تُعد قاعدة 50/30/20 من أشهر الاستراتيجيات المالية المستخدمة عالمياً في إدارة الراتب الشهري. هذه القاعدة البسيطة والفعالة تقسم دخلك إلى ثلاث فئات رئيسية:

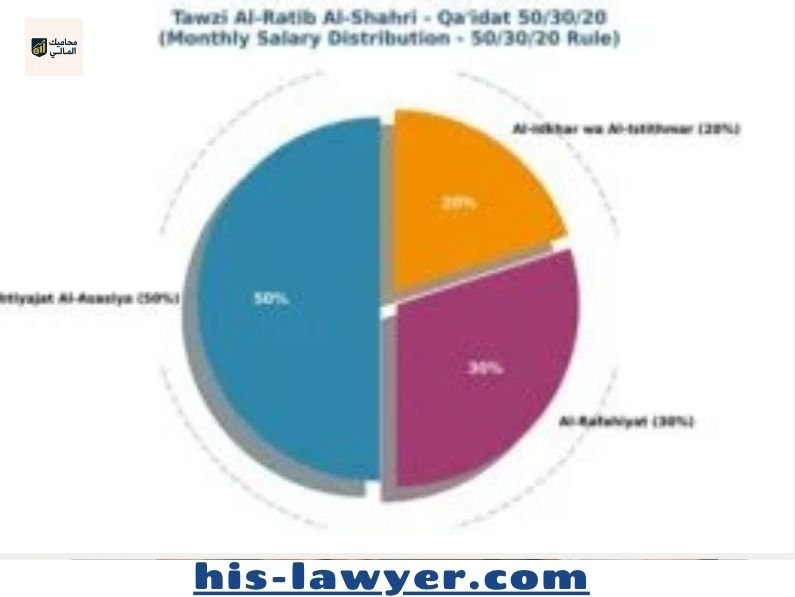

1. الاحتياجات الأساسية (50%)

تشمل النفقات الضرورية التي لا يمكن الاستغناء عنها:

- الإسكان: الإيجار أو قسط المنزل

- المرافق: فواتير الكهرباء والماء والغاز والهاتف

- الطعام: المواد الغذائية الأساسية

- النقل: وقود السيارة أو تذاكر المواصلات العامة

- التأمين: التأمين الصحي وتأمين السيارة ملاءة

- الأقساط الإلزامية: أقساط القروض والديون

2. الرفاهيات والترفيه (30%)

تضم النفقات التي تجعل حياتك أكثر متعة ولكنها غير ضرورية:

- الترفيه: السينما والمسارح والفعاليات الثقافية

- الطعام خارج المنزل: المطاعم والمقاهي

- التسوق: الملابس والإكسسوارات غير الضرورية

- السفر والرحلات: الإجازات والنزهات

- الهوايات: الكتب والألعاب والأنشطة الترفيهية

- الاشتراكات: خدمات البث والألعاب والتطبيقات

3. الادخار والاستثمار (20%)

الجزء الأهم للأمان المالي المستقبلي:

- صندوق الطوارئ: لمواجهة الظروف الطارئة

- الاستثمارات: الأسهم والسندات والصناديق

- التقاعد: مساهمات في صناديق التقاعد

- سداد الديون الإضافية: دفعات إضافية لتسريع سداد القروض

مثال تطبيقي عملي في إدارة الراتب

لنفترض أن إدارة الراتب الشهري هو 10,000 ريال، ستكون التوزيعة كالتالي:

الاحتياجات الأساسية (5,000 ريال):

- الإيجار: 2,500 ريال

- الطعام: 1,200 ريال

- المرافق: 500 ريال

- النقل: 400 ريال

- التأمين: 400 ريال

الرفاهيات (3,000 ريال):

- المطاعم والمقاهي: 1,000 ريال

- الترفيه: 800 ريال

- التسوق: 700 ريال

- الاشتراكات: 300 ريال

- النثريات: 200 ريال

الادخار والاستثمار (2,000 ريال):

- صندوق الطوارئ: 1,000 ريال

- الاستثمار: 700 ريال

- التقاعد: 300 ريال

استراتيجيات مالية متقدمة لتحسين إدارة الراتب

1. استراتيجية الظروف المتعددة للميزانية

لا تكتفِ بميزانية واحدة فقط، بل أنشئ ثلاث ميزانيات مختلفة:

أ) الميزانية المثلى (Optimal Budget)

عندما يكون دخلك مستقراً ولا توجد نفقات طارئة، تطبق قاعدة 50/30/20 كما هي.

ب) ميزانية التوفير المكثف (Aggressive Saving)

في حالة الرغبة في ادخار أكبر لهدف معين:

- 45% للاحتياجات الأساسية

- 20% للرفاهيات

- 35% للادخار والاستثمار

ج) ميزانية الطوارئ (Emergency Budget)

عند مواجهة ظروف مالية صعبة:

- 70% للاحتياجات الأساسية

- 10% للرفاهيات

- 20% للادخار

2. تقنية الحسابات المنفصلة

قم بفتح ثلاثة حسابات بنكية منفصلة:

الحساب الأساسي

يحتوي على 50% من راتبك لتغطية النفقات الأساسية، ويكون مربوطاً ببطاقة الخصم المباشر.

حساب الترفيه

يضم 30% من الدخل ويستخدم للأنشطة الترفيهية، مع تحديد سقف شهري للسحب.

حساب الادخار والاستثمار

يحتوي على 20% من الراتب ولا يُستخدم إلا للادخار أو الاستثمار طويل المدى.

3. استراتيجية الدفع التلقائي في إدارة الراتب

قم بإعداد تحويلات تلقائية فور استلام الراتب:

- تحويل 50% للحساب الأساسي

- تحويل 30% لحساب الترفيه

- تحويل 20% لحساب الادخار

هذا يضمن عدم الخلط بين الأموال ويمنع الإنفاق العشوائي.

بناء صندوق الطوارئ: خط الدفاع الأول

أهمية صندوق الطوارئ

صندوق الطوارئ هو مبلغ مالي محفوظ لمواجهة الظروف الطارئة مثل:

- فقدان الوظيفة المؤقت

- حالات طبية طارئة

- إصلاحات عاجلة للمنزل أو السيارة

- أزمات اقتصادية عامة

كيفية بناء صندوق طوارئ فعال

الهدف المثالي

يجب أن يغطي صندوق الطوارئ 6-12 شهراً من نفقاتك الأساسية. إذا كانت نفقاتك الأساسية 5,000 ريال شهرياً، فستحتاج لصندوق بقيمة 30,000-60,000 ريال.

خطوات البناء التدريجي

- ابدأ بالحد الأدنى: اهدف أولاً لتوفير 1,000 ريال

- الهدف المتوسط: ارفع المبلغ تدريجياً لـ 10,000 ريال

- الهدف النهائي: اكمل بناء صندوق يغطي 6 أشهر

نصائح عملية لتسريع البناء

- استغل المكافآت: ضع أي مكافأة أو علاوة في صندوق الطوارئ

- وفر من التوفير: إذا وفرت من فاتورة ما، اضع المبلغ الموفر في الصندوق

- بيع الأشياء غير المستخدمة: تخلص من الممتلكات القديمة وضع عائدها في الصندوق

الاستثمار الذكي للمبتدئين في إدارة الراتب

أساسيات الاستثمار

الاستثمار ليس مجرد ترف للأثرياء، بل ضرورة لكل من يريد أن ينمو دخله مع الوقت. التضخم يقلل من قوة الأموال الشرائية سنوياً، لذا الاستثمار يحافظ على قيمة أموالك ويزيدها.

خيارات الاستثمار المتاحة

1. الصناديق الاستثمارية

- المخاطر: منخفضة إلى متوسطة

- العائد المتوقع: 8-12% سنوياً

- المبلغ الأدنى: يبدأ من 1,000 ريال

- الميزة: إدارة احترافية وتنويع المخاطر

2. الأسهم المحلية

- المخاطر: متوسطة إلى عالية

- العائد المتوقع: 10-20% سنوياً (مع تقلبات)

- المبلغ الأدنى: يبدأ من 500 ريال

- الميزة: عائد مرتفع محتمل وأرباح توزيعات

3. السندات الحكومية

- المخاطر: منخفضة جداً

- العائد المتوقع: 4-6% سنوياً

- المبلغ الأدنى: يبدأ من 1,000 ريال

- الميزة: أمان عالي ودخل ثابت

4. العقارات (الصناديق العقارية)

- المخاطر: متوسطة

- العائد المتوقع: 8-15% سنوياً

- المبلغ الأدنى: يبدأ من 10,000 ريال

- الميزة: حماية من التضخم ودخل دوري

استراتيجية الاستثمار التدريجي في إدارة الراتب

خطة الـ 12 شهر

الشهر 1-3: ركز على بناء صندوق الطوارئ الشهر 4-6: ابدأ استثمار 500 ريال شهرياً في صندوق متنوع الشهر 7-9: زد المبلغ لـ 800 ريال واضف استثمار في الأسهم الشهر 10-12: وصول للهدف الكامل 1,400 ريال استثمار شهري

شاهد ايضا”

- كيف تبدأ الاستثمار بأقل من 100 دولار: دليل شامل للمبتدئين

- تعرف على أفضل طرق الادخار مع راتب منخفض

- التخلص من الديون: خطة متقدمة للتحرر المالي السريع وما أهم الأخطاء الشائعة عند إدارة الديون

التقنيات الرقمية ل إدارة الراتب

التطبيقات المالية المفيدة

تطبيقات الميزانية

- ملاءة (Malaa): تطبيق سعودي لإدارة الميزانية

- منت (Mint): لتتبع النفقات وتحليل عادات الإنفاق

- يو نيد أ بادجت (YNAB): لإعداد ميزانيات تفصيلية

تطبيقات الاستثمار

- تطبيق الراجحي المالية: للاستثمار في الأسهم السعودية

- تطبيق ساما: لمتابعة صناديق الاستثمار

- تطبيق الأهلي كابيتال: لإدارة المحافظ الاستثمارية

الأخطاء الشائعة في إدارة الراتب وكيفية تجنبها

الخطأ الأول: عدم وجود ميزانية واضحة

المشكلة

كثير من الناس يتعاملون مع راتبهم دون تخطيط مسبق، مما يؤدي إلى:

- إنفاق عشوائي غير محسوب

- نفاد المال قبل نهاية الشهر

- عدم القدرة على الادخار

الحل

- إدارة الراتب اكتب ميزانية شهرية مفصلة قبل استلام الراتب

- قسم دخلك حسب قاعدة 50/30/20

- راجع الميزانية أسبوعياً وعدلها حسب الحاجة

الخطأ الثاني: الخلط بين الحاجات والرغبات

المشكلة

عدم التمييز بوضوح بين ما نحتاجه فعلاً وما نرغب فيه:

- اعتبار الكماليات ضروريات

- تبرير النفقات غير الضرورية

- إنفاق مفرط على الترفيه

الحل

- اسأل نفسك دائماً: هل هذا ضروري أم مجرد رغبة؟

- انتظر 24 ساعة قبل شراء أي شيء غير ضروري

- ضع قائمة بالأولويات ورتبها حسب الأهمية

الخطأ الثالث: تجاهل النفقات الصغيرة

المشكلة

الاستهانة بالمبالغ الصغيرة والنثريات:

- قهوة يومية بـ 10 ريال = 300 ريال شهرياً

- وجبات سريعة متكررة

- اشتراكات غير مستخدمة

الحل

- تتبع كل ريال تنفقه لمدة شهر كامل

- الغِ الاشتراكات غير المستخدمة

- ضع ميزانية محددة للنثريات والتزم بها

الخطأ الرابع: عدم الاستعداد للطوارئ

المشكلة

الاعتماد على الراتب فقط دون تكوين احتياطي:

- عدم وجود صندوق طوارئ

- الاقتراض عند المشاكل المالية

- الذعر عند أي تغيير في الدخل

الحل

- ابدأ بتوفير 50 ريال شهرياً للطوارئ

- زد المبلغ تدريجياً حتى تصل للهدف

- لا تلمس صندوق الطوارئ إلا للضرورة القصوى

تحسين الدخل: استراتيجيات زيادة الإيرادات

مصادر الدخل الإضافي

1. العمل الحر (Freelancing)

- الكتابة والترجمة: إذا كان لديك مهارات لغوية

- التصميم الجرافيكي: للمهارات الفنية

- البرمجة: لمطوري البرمجيات

- الاستشارات: في مجال خبرتك المهنية

2. التجارة الإلكترونية

- بيع المنتجات اليدوية: عبر منصات مثل إيتسي

- إعادة البيع: شراء وبيع المنتجات بهامش ربح

- التسويق بالعمولة: الترويج لمنتجات الشركات

3. الاستثمار في التعليم والمهارات

- دورات تطوير المهارات: لزيادة فرص الترقية

- الشهادات المهنية: لتحسين قيمتك في سوق العمل

- تعلم مهارات جديدة: تفتح مجالات دخل إضافية

التفاوض على الراتب

موعد المراجعة السنوية

- اجمع انجازاتك: وثق جميع إنجازاتك وإضافاتك للشركة

- ابحث عن متوسط الرواتب: في مجالك ومستوى خبرتك

- اطلب زيادة منطقية: بناءً على أدائك وظروف السوق

التحضير للمفاوضات

- حضر قائمة بمساهماتك وأثرها على الشركة

- اطلب مقابلة رسمية مع مديرك المباشر

- كن مرناً: فكر في بدائل أخرى مثل المزايا الإضافية

خلاصة ونصائح أخيرة

إدارة الراتب الشهري بذكاء ليست مجرد عملية حسابية، بل فلسفة حياة تهدف لتحقيق الاستقرار المالي والحرية الاقتصادية. إليك أهم النصائح التي يجب تذكرها:

النصائح الذهبية العشر

- ابدأ اليوم: لا تؤجل التخطيط المالي

- طبق قاعدة 50/30/20: كنقطة انطلاق

- كون صندوق طوارئ: قبل أي استثمار

- استثمر تدريجياً: لا تخاطر بكل أموالك

- تتبع نفقاتك: المعرفة قوة في المال

- تجنب الديون: خاصة ديون الاستهلاك

- استثمر في نفسك: التعليم أفضل استثمار

- فكر طويل المدى: الصبر مفتاح النجاح المالي

- راجع خطتك دورياً: وعدلها حسب الظروف

- كن منضبطاً: الالتزام أهم من الكمال

تذكر أن الثراء الحقيقي ليس في كمية المال التي تكسبها، بل في قدرتك على إدارة ما تملك بحكمة. ابدأ بخطوات صغيرة، كن صبوراً مع نفسك، ولا تستسلم عند أول عقبة. النجاح المالي رحلة طويلة، والأهم هو أن تبدأها.